В рубель: Ждала сова галку, а выждала - палку

Псковская Лента Новостей представляет вашему вниманию текстовую версию программы «В рубель», которая выходит на волнах радио «ПЛН FM» (102.6 FM) каждую пятницу. Ведущий программы, экономический обозреватель Алексей Овчинников знакомит радиослушателей с важными экономическими и потребительскими событиями.

Сегодня мы обсудим, зачем Центробанку понадобилось экстренно повышать ключевую ставку до 12% годовых и остановится ли регулятор на этом в стремлении удержать инфляцию от взлета, а рубль от падения, а еще обсудим неоднозначную историю, в которой банк решил засудить клиентку за потраченное на нее время.

ЖДАЛА СОВА ГАЛКУ, А ВЫЖДАЛА - ПАЛКУ

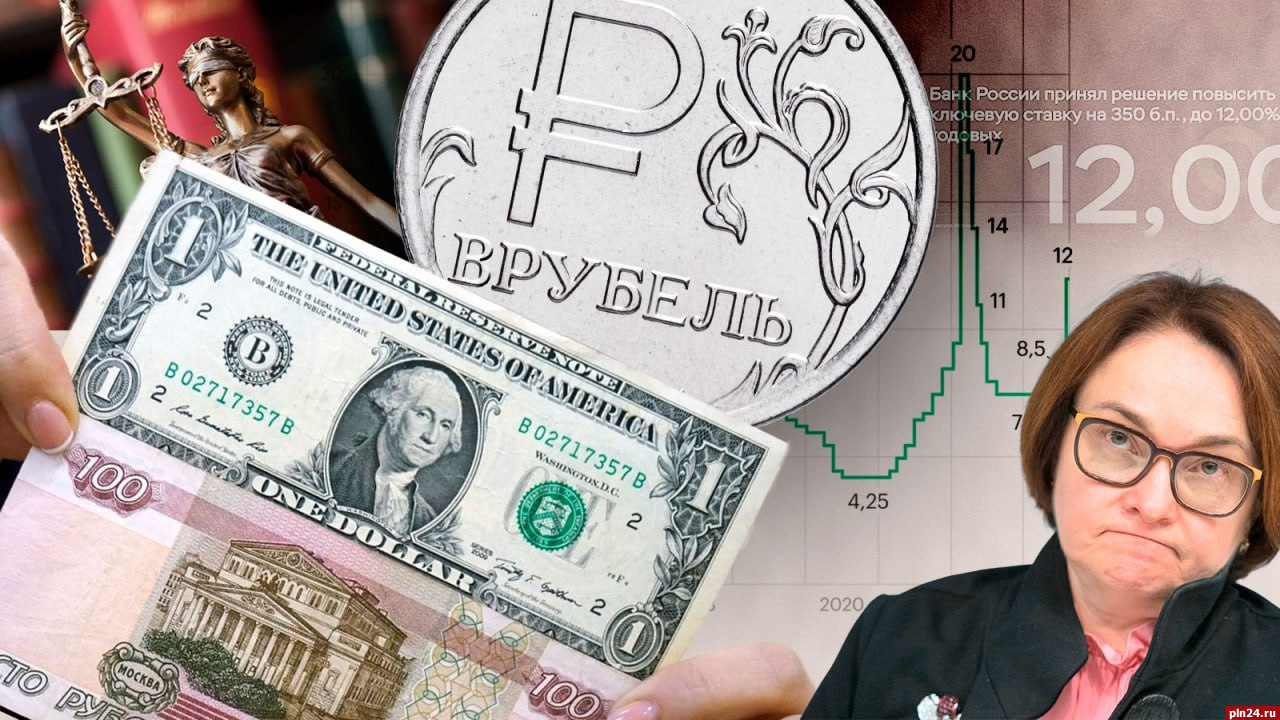

Начну выпуск, конечно же, с главной экономической новости недели – экстренного заседания совета директоров Банка России и резкого повышения ключевой ставки сразу на 350 базисных пунктов. Регулятор вопреки ожиданиям резко поднял ставку до 12%, а в пост-релизе еще и намекнул, что предела полету фантазии не будет, если инфляция не прекратит безобразие с ее наплевательским отношением к плановым 4%, от которых она уверенным шагом удаляется в область стратосферы. Еще не космос, но дышать на всю потребительскую корзину становится все труднее.

Предыдущее значение ставки было 8,5%, что и так сложно назвать комфортным для динамичного развития экономики. Я напомню, что при целевом ориентире инфляции в 4% нейтральная ключевая ставка должна составлять не более 7%. А в прекрасной России будущего, если верить экспертам, ставка вообще должна быть в диапазоне от 1% до 3%. Но мы живем в прекрасной России настоящего, где для укрепления рубля приходится идти на крайние меры. Правда, меры предприняты слишком резко и поздно. И не факт, бубнят аналитики, что в данном случае поговорка «Лучше поздно чем никогда» уместна.

К такому пессимизму подталкивал и тот факт, что рубль с очень большим лагом среагировал на повышение ставки. Вплоть до того, что некоторые стали паниковать: «Ничего не получилось!», «Рублю все равно!», «Все пропало!». Надо было просто дождаться четверга. Хотя текущий эффект пока тоже сложно назвать сильным и однозначным, но тут уж лучше так, чем ничего. Как минимум, пока можно констатировать остановку пикирования нацвалюты в бездну.

И все-таки есть терзающие многих вопросы. Почему так поздно и зачем так резко? В своем пресс-релизе ЦБ констатирует, что показатель инфляции без учета фактора сезонности уже 7,6% годовых. Так и хочется спросить, а где вы были, господа хорошие, раньше. Ведь тренд на мощное ослабление рубля и разгон роста цен обозначился, мягко говоря, не вчера. Полагаю тут сработал психологический эффект. Все-таки когда рубль вывалился на биржевых торгах за 100 за доллар, это уже был повод не только для смешных мемасиков, но и для серьезного беспокойства за будущее наших кошельков. Вот даже у регулятора, наконец-то, дрогнул нерв. В конце концов, у многих банковских курсовых табло даже не предусмотрены трехзначные до запятой значения для курсов валют.

Удивительно, что глава Центробанка зачем-то продолжает талдычить, что разгон инфляции спровоцирован ростом кредитования, прежде всего – корпоративного. Не исключено, что это один из драйверов роста цен, но «спровоцировал»… Сильно сомневаюсь. Все-таки главный провокатор здесь рубль, который решил полежать на фоне перекоса импорта и экспорта. Перекоса не пользу последнего.

К сожалению, пока мы спасаем прилегший рубль, экономический рост от повышения ключевой ставки однозначно замедлится. Но тут, как говорится, не до жиру. Уничтоженная инфляцией покупательская способность тоже едва ли поможет нам поднимать ВВП и прочие важные маркеры благосостояния.

Поэтому терпим. В том числе и с потребительской точки зрения. С доступными кредитами можно пока попрощаться. Зато самое время присмотреться к краткосрочным вкладам. Сейчас такие депозиты могут стать интереснее многих классических малорисковых инвестиционных инструментов – в частности, надежных корпоративных облигаций и ОФЗ.

Брать кредиты в период действия высоких ставок крайне нежелательно, особенно долгосрочные. По сути, вы купите очень дорогие деньги, которые уже к концу года могут стать дешевле. Так что с серьезными покупками в долг однозначно стоит повременить. В том числе, риелторы и застройщики, закройте ушки, не стоит теперь панически решать вопрос с ипотекой. Вы уже серьезно опоздали на этот поезд. Лучше подождите следующего. Есть все предпосылки, что ждать долго не придется.

Уверяю вас, в ЦБ прекрасно понимают, что высокая ключевая ставка негативно влияет на экономику, поэтому и тянул резину, и вряд ли будет ее держать на высоких уровнях длительное время. Но это не значит, что к циклу понижения регулятор перейдет уже в сентябре. К сожалению, в финансовой сфере многие моменты отыгрываются достаточно инертно. Поэтому «недолго» может растянуться и не на один месяц. Более того, ставка осенью может быть повышена еще раз, не исключено, что снова радикально. Однако поручится в этом сейчас никто не сможет, даже сам Центробанк. Вкололи рублю адреналин и смотрим на реакцию. Возможно, затем будет достаточно терапии в виде ЛФК, например, продажи валюты из Фонда национального благосостояния. Раз-два-раз-два, выдох. Но нельзя исключать и более радикального лечения, вроде ограничения на движение капитала.

СМИ, к слову, сообщали, что вопрос ужесточения валютного контроля в России уже на этой неделе обсуждался самими высокими лицами. Показательно, что об этом первыми написали иностранные издания, и только потом российские. Если у них больше инсайдеров в правительстве, то это повод задуматься с учетом повестки. А если наши зачем-то пытались тему замолчать, то это еще более серьезный повод задуматься.

Как бы то ни было, к среде «Ведомости» раскачались и сообщили, что валютный контроль пока решили все-таки не вводить. Но. Вы же понимаете, всегда есть «но». Порешили, что бизнес будет продавать валютную выручку добровольно. У нас прекрасный бизнес, я считаю. Чего только не делает он нынче добровольно. И налоги со сверхдоходов платит, и от валюты избавляется по велению души. Золото, а не бизнес.

С другой стороны, можно и не увлекаться сарказмом. Практически всех крупных экспортеров можно назвать так или иначе аффилированными с властью, поэтому что они там сами друг с другом договорились – их дело. Нам, пожалуйста, социальные обязательства и контроль над инфляцией обеспечьте, налоги все-таки платим. Что вы там при этом делаете с валютой добровольно или не очень, уже не так важно.

Меня напрягло больше другое предложение – повысить ввозные пошлины, чтобы охладить спрос на импорт. И не сказал бы, что из статьи я сделал вывод, что это предложение отмели как радикальное. Его пока просто отправили в резерв. Настаиваться.

В общем, нам остается лишь наблюдать за ситуацией. И даже Банк России сейчас будет занят тем же самым. Следующее заседание по ключевой ставке запланировано на 15 сентября. В такие периоды серьезных финансовых операций лучше не совершать. Я сейчас не о покупке пылесоса в рассрочку, как вы понимаете, а о более серьезных материях. И вот такую осторожную позицию по идее сейчас займет бизнес, и это тоже будет одним из тормозящих его развитие факторов.

Оптимальный, но пока выглядящий фантастическим сценарий - возврат курса рубля на уровень 80-85 за доллар и стабилизация на этой отметке с учетом эдакой умеренной волатильности, которую со счетов не спишешь даже в фантастическом сценарии. Такой курс, пусть и с кривой губой, устроил бы на самом деле всех: и экспортеров, на которых держится наш бюджет, и бизнес, на который мы уповаем в эти непростые времена, и население, которое едва ли будет радо отказать себе в каких-то потребительских привычках. Впрочем, давайте для начала попробуем откатиться за курс ниже 90, а потом уже будем фантазировать. А то как бы рубль снова не начал чудить, пока мы тут надеждами и фантазиями питаемся.

Некоторые экономисты не чураются скепсиса и говорят, что даже остановка курса на уровне до 100 уже благо, а все остальное от лукавого. Честно говоря, пока не очень хочется разделять этот пессимизм. Лето, тепло, солнышко, хочется побыть оптимистом в кой-то веки.

ВРЕМЯ – ДЕНЬГИ! ЗАПЛАТИТЕ ЗА МОЕ!

На десерт хочу вам рассказать об удивительном прецеденте. Один из крупнейших банков страны подал в суд на свою клиентку. И нет, не за просроченный кредит, как можно было бы предположить, а за – внимание - потраченное на нее время. Многие СМИ рассказали на этой неделе об этой истории, произошедшей в Екатеринбурге, которую и хотелось бы назвать курьезной, но при ближайшем рассмотрении, ее скорее хочется назвать вопиющей.

Можно было бы предположить, что речь идет, к примеру, о потребительском экстремизме. И бедный несчастный банк был вынужден тратить драгоценное время на консультации вечной жалобщицы. Но история совсем не про это, а финучреждению даже в этом случае было бы странно судиться со своими клиентами, согласитесь.

Все началось зимой прошлого года, когда женщина решила через суд признать недействительным и несогласованным между банком и ней дополнительное соглашение к кредитному договору. Районный суд отказал ей в удовлетворении иска в связи с истекшим сроком исковой давности. Клиентка банка попыталась обжаловать решение в апелляционной и кассационной инстанциях, однако успеха не добилась.

Вот только обиженный банк решил, что таких истцов надо проучать. И подал ответный иск с требованием компенсировать свои расходы на походы по инстанциям и потерю времени. Сумма иска для одного из крупнейших финучреждений страны смешная – менее 20 тысяч рублей, поэтому мы понимаем, здесь был важен принцип и создание в определенном смысле прецедента.

И чтобы вы думали? Районный суд удовлетворил заявление банка и присудил взыскать с нее указанную сумму. К счастью, клиентке удалось это решение обжаловать в суде областном. Инстанция установила, что недобросовестного поведения со стороны истца при предъявлении иска не было, также, как и противодействия правильному рассмотрению и разрешению дела.

Но путь апелляций может быть гораздо более долгим, они еще долго могут «забавляться» этим пинг-понгом.

Но что тут гораздо важнее. Да, мы не знаем всех тонкостей этого дела. Было ли там действительно какое-то навязанное банком дополнительное соглашение, или клиентка просто невнимательно ознакомилась с условиями, неизвестно. Есть вопросы, почему она так поздно опомнилась, раз истек срок исковой давности. Но, друзья, мы живем в цивилизованном обществе, отстаивать свои права в суде – это нормально. И если каждый раз нас будут попрекать потребительским экстремизмом и на этом фоне нас еще и засуживать будут за недовольство оказанной услугой, то мы ввалимся в хаос. А те же банки - вовсе не невинные зайчики в белых манишках, доложу я вам. Почитайте статистику ЦБ о том, как часто они нарушают права клиентов, в частности, по впариванию ненужных им финансовых продуктов. С регулятором-то они вряд ли рискуют судиться за административные наказания по этому поводу.

Надо понимать, что клиенту-физлицу в принципе крайне сложно выиграть судебный спор с банком. Согласно статистике, около 70% таких исков суды отклоняют совсем, а примерно в 20% случаев иски удовлетворяются лишь частично. И менее 10% удовлетворяются полностью.

При этом по данным сайта «Правовед.ру», банки находятся на четвертом месте по количеству исков, обогнав даже ритейл, туризм, сферу ЖКХ и медицину. Больше исков только у застройщиков и сотовых операторов. Чаще всего судятся с банками, к слову, как раз по навязанным продуктам и неправильному оформлению документов.

Однако финучреждения обладают просто огромным ресурсом, в том числе серьезным штатом юристов, которые не одну собаку съели на судебных тяжбах с клиентами. Бороться без серьезной юридической поддержки со своей стороны с ними считай что бесполезно.

Но в данном конкретном случае, вот что спрашивается в итоге получил банк, который еще решил и встречный иск направить? Только репутационные потери. Случай прогремел на всю страну. Да, он скоро забудется, а с некоторых, как с белых яблонь дым, но есть понятие и накопительного эффекта. Так что, дорогие банки, дорогие во всех смыслах этого слова банки, берегите свою репутацию и нас, своих клиентов. Даже если мы вредные, по вашему мнению. По-нашему, вы тоже, знаете, не подарок. Не согласны? Доказывайте обратное. Не словами, а делом. Начните с того, что не будете насиловать своих сотрудников, чтобы они навязывали клиентам всякую бесполезную, а иногда и откровенно вредную ерунду. Ну а потом и о ставках поговорим.

На этом все. Будьте в курсе событий, несмотря ни на что не теряйте оптимизма и своих сбережений. До встречи в эфире ПЛН FM.

Алексей Овчинников

Леонид Муравьев 19.08.2023 01:26

Леонид Муравьев 19.08.2023 01:26